Épargne Mensuelle

Qu’est-ce que l'épargne mensuelle ?

Lorsque le montant des loyers perçus par le propriétaire n’atteint pas les mensualités à rembourser, un effort d’épargne est à prévoir.

L’effort d’épargne est donc la somme résultant de la différence entre les flux de trésorerie entrants (loyers et réduction d’impôt) et les flux sortants (remboursement du prêt, assurance, taxe foncière, charges de copropriétés etc.) dans le cadre d’un investissement immobilier locatif.

Exemple de simulation par l’épargne

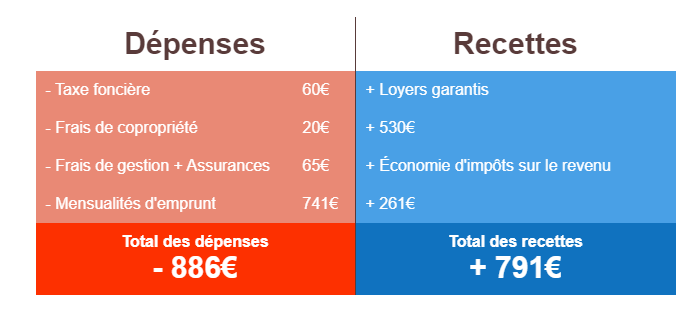

Admettons que votre objectif d’épargne soit de 100€ par mois. Vous pouvez devenir propriétaire d’un appartement d’une trentaine de mètres carrés avec terrasse et stationnement privatif d’une valeur de 152 863€.

Au cours des 9 premières années, vous bénéficierez d’une réduction d’impôt sur le revenu de 28 197€, soit 3 133€ par an.

Dans l’exemple ci-dessus, votre participation réelle, tous frais inclus, est de 95€ par mois.

Au terme des 9 années, vous aurez financé votre logement à raison de 10 ,70%, le locataire ayant contribué pour 59,8% du financement et l’Etat à hauteur de 29,50%.

Sur la base de la progression du prix de vente moyen de l’immobilier, votre appartement pourra être revendu, au bout de 9 ans, pour un prix de 163 496€. Le capital restant dû sur votre prêt étant de 111 455€, vous récupérez 52 041€.

Cet exemple de simulation par l’épargne permet de constater qu’avec un apport de 0€ et une épargne de 95€ par mois, un placement financier nécessiterait une rentabilité de 29,96% par an pour atteindre un total de 52 041€ épargnés sur 9 ans. Votre investissement Pinel est donc très rentable, à terme.

L’effort d’épargne nécessaire pour investir avec la loi Pinel

Le calcul de l’effort d’épargne lors d’une simulation d’investissement immobilier dans le neuf avec la loi Pinel passe par la variation de la durée du crédit immobilier, de manière à moduler les mensualités du crédit, et donc sur la somme restant à payer chaque mois. Présenté simplement, plus la durée de votre crédit immobilier est longue, moins les mensualités seront élevées et, par conséquent, moins votre effort d’épargne sera important.

Au cours des neuf premières années de votre investissement immobilier, votre effort d’épargne sera minimal, voire même nul dans certains cas. En effet, votre investissement bénéficiera d’intérêts d’emprunt déductibles et de déductions fiscales, diminuant ainsi l’effort d’épargne à fournir.

Au cours des 3 années qui suivent cette période, c’est-à-dire de la 10e à la 12e année, le taux de réduction Pinel diminue, augmentant parallèlement votre impôt sur le revenu et donc votre effort d’épargne. Ce dernier sera maximal au cours des années suivantes, jusqu’à remboursement de l’intégralité du prêt immobilier.

Il existe des solutions permettant d’optimiser votre financement Pinel.

Parlez-en avec un conseiller Novanéa qui saura vous guider.

Notre équipe est votre à disposition pour en discuter, contactez-nous